行业新闻

CICC:从宏观角度来

作者: bat365在线平台官网 点击次数: 发布时间: 2025-08-05 11:17

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 CICC的最终触摸

尽管第二季度的名义经济增长率并不高,而且价格仍然相对较慢,但A股份最近看到了相对较快的趋势。在财务周期的下降阶段,美国和日本的股票市场正在增长,市场显然将其与“水牛”(流动性)进行了比较。在改善国家经济基金会的需求的底部,市场与改善股票市场及其观点的原因不同。近年来,中国对其财务周期的高峰进行了重要调整。经济增长曾经有所下降,但经济结构有所改善。在映射到Mercadthe Capital中,我们认为理解这十个更容易一旦我们打破了传统的经济周期的观点,并从财务周期的角度打破了股票市场的水平。

美国财务周期降期间的证券市场绩效提供了良好的历史经验。 2007年,美国高风险抵押贷款危机在财务周期达到顶峰,经济增长下降。但是,在2009年左右,美国股市不改善其经济指标,而房地产市场不足。已经开放了一个被称为“布法罗”市场的浪潮。金融周期的下降趋势导致美国私人余额的恶化,个人减少了危险资产的分配并增加了安全资产的分配。但是,美国政府更快,更情绪化,可以放松您的货币和财政政策。作为回应,政府的宏观杠杆指数将增加,因此,宏观杠杆私营部门的愤怒指数将减少,储蓄率将增加。

高风险抵押贷款危机之后的私人余额的改善。 uu。他们已经融入了政府政策,私营部门的分配策略逐渐将安全资产更改为危险。在房地产市场下降趋势的底部,私营部门不急于购买房屋,而是会增加股票市场的任务。从经验上讲,美国的“子弹市场”表现与政治的实力密切相关,包括财政扩张和中央银行平衡的扩张。相比之下,日本对1990年初的财务周期进行了重大调整,但其股市的表现远低于美国行动的表现。主要原因是它的政治力量和节奏和债务问题已被推迟很久。但是,在1990年代后期,日本加速了其财政扩张,解决了其债务问题,股市逐渐改善。

从宏观的角度来看,中国当前的经济指标必须得到改善,但是有几个理由支持股票市场的绩效。从去年的第四季度开始,中国对中国的中等和长期经济观点的市场信心得到了显着改善。它在DeepSeek中具有特别积极的作用。其次,尽管仍在调整房地产,但中国经济的比例却大大下降,对中国经济的负面影响也减弱了。对于Youempo而言,政策制定者对经济,股票市场和房地产市场的关注大大增加了,从而减少了市场对相关领域低风险的担忧。此外,当时中国政府的杠杆作用比美国更受限制,尽管中国私营部门的acro杠杆关系尚未减少,它没有继续增加。另一点是,近年来,中国居民在安全资产分配中的比例已相应增加。由于安全资产的空间有限,因此中度分配了风险资金。生产动机(尤其是股市)正在增加。在参考国际经验的情况下,债务解决政策在财务周期的下降阶段很重要。人们认为,政治尊重相关部门以提高其平衡并提高经济活力,并且对资本市场的重要性很明显。

经济增长下降了,价格仍然相对较低,但是A-Shares最近看到了相对较快的趋势。在财务周期的下降阶段,美国和日本正在股票市场的增长。市场生动比较用“水牛”。换句话说,经济基础尚未改善,主要由流动性驱动的股票市场(SO被称为“水”)正在迅速增加。这里被称为的基础主要反映在宏观水平的经济增长和价格上,以及在Micro.masu级别的公司的利润。宏观或微观,这里的基本概念是从经济周期的角度来看。这种趋势将来会继续吗?市场上有一定的分歧。一个愿景认为,这仅仅是股票市场上升的开始,并认为,如果基金会没有改善,那么股票市场的可持续性可能会很弱。

那么,您如何看待这个市场浪潮的趋势呢?在回答这个问题之前,我将提出第一个问题。近年来,中国的货币政策相对合理,没有“被水淹没”。此外,市场流动性并未发生重大变化ESE日子。那么流动性来自哪里?换句话说,应改善经济状况,货币政策相对限制。很难从经济周期的角度来解释股票市场的这一舍入,而且很难确定其未来趋势。

从宏观的角度来看,我们认为有必要打破经济周期的角度,并从Cicthe Financial的角度分析这一趋势。这是因为中国经济一直在经历近年来财务周期达到顶峰,而不是经济周期的传统调整。财务周期侧重于相互加强信贷和房地产的环状特征。财务周期的两个最核心指标是信贷价格和房地产价格。第一个代表融资条件,而第二个则反映了看法和态度投资者面临风险。房地产是信贷的重要保证。两者相互促进,并导致自我参考的周期性特征。财务周期比经济周期更长,并且波动范围更高。财务周期可以包括多个经济周期。经济周期(主要指标是经济增长和通货膨胀)通常持续1到8年,而财务周期持续15至20年。

然后结合了国际经验,打破了传统经济周期的观点,从财务周期的角度讨论了这种市场状况的浪潮,并结合了国外的经验。

风险食欲促进股票市场

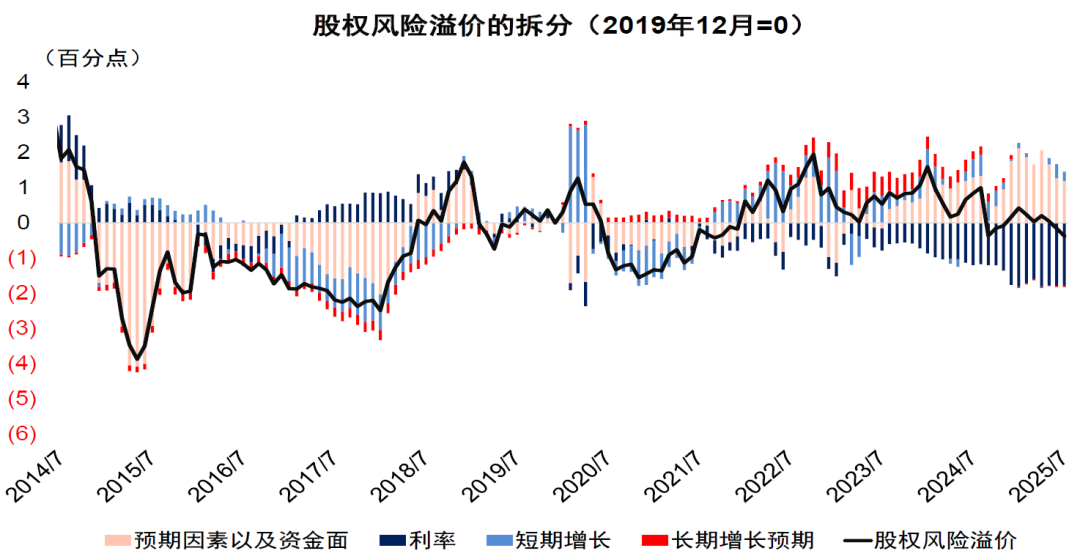

自2024年“ 924”以来,上海化合物指数已从最近时期的2700点恢复到约3600点,这与2021(3724分)并没有很大差异。股票风险溢价是四个因素:也可以分割d进入利率,短期经济增长,长期经济增长期望,其他期望和资本因素。我们的估计表明,从2023年下半年到2024年底,市场将在一段时间内面对中国。对Medianus和长期的经济观点的期望非常谨慎(表1中的红色棒状图)在股票市场上施加了很大的下降压力。但是,对2024年第四季度的谨慎期望得到了很好的审查。自今年年初以来,在Depshek爆发的背景之后,中国经济观点的市场期望变得更加安全,并在股票市场上产生了冲动。 2025年第二季度GDP的名义增长率为3.94%,GDP通货高指数的年增长率为-1.24%。政治利率正在慢慢下降。自2024年9月以来,七日反向回购率从1.7%下降。到1.4%,但利率最近没有看到任何重大变化。图1还显示,短期增长似乎并没有为这一股票市场提供晋升,而在去年第四季度为股市贡献了能源之后,利率在不久的将来并没有增加新的冲动。这一轮动作A的主要原因是降低了风险溢价(图1中的淡粉红色部分)。

图1:资本风险溢价部门

资料来源:CICC研究部风

此外,关键资产类别的价格信息从价格信息中提取的宏观期望明显比宏分析师的宏观期望更强。根据资产价格,未来12个月对PMI和PPI的期望趋势导致了宏分析师的期望显着分歧(图2和3)。

图2:证券市场暗示PMI高于宏分析师的预期

资料来源:风,盛开ERG,Finan Research disporchina

图3:证券市场意味着PPI高于宏分析师预期的PPI。

资料来源:中国金融研究部风风

那么,如果经济基础没有改善而财务因素的贡献也没有改变,为什么风险食欲会改善呢?如上所述,从财务周期的角度来看,这种质量是从财务周期的角度来看。我会回答这个问题。由于美国和日本经历了财务周期的完整调整,因此可以使用另一块山石来抛光玉。以这两个经济体的历史经验为例,我们在财务周期的下降阶段分析了股市的趋势,并调查了中国参考的重要性。

美国:及时的“布法罗”

股票市场在特定时间段内的高风险抵押贷款危机爆发后,股市爆发,股市在经济基础和经济基础和这些房屋的价格显示自2009年以来显示长期利润。但是,在2009年第二季度,房屋的价格很低。但是,但是,他们看着标准普尔500标准普尔500,在2009年首先结束了他们的下部,并开始弹跳,并在季度或三年的季度中带来了房屋的价格。一个财务周期的角度,美国处于2007年至2013年的财务周期的下降阶段,但标准普尔500指数的最低限度翻了一番(图5)。

图4:美国动作。领先和住房价格的增长

资料来源:CICC研究部

图5:美国财务周期下半年的“布法罗”

注意:该图中的财务周期是根据实际信贷指数,GDP的Rcredit Elaciones和实际住房价格指数计算的指标,这些指标反映了几个国家所在的财务周期的位置。以下情况也是如此

来源:IFIND,中国金融研究部

换句话说,在财务周期调整期间,美国股市背后的推动力是什么?主要驾驶员认为私营部门(家庭和企业)正在改善。在高风险的抵押贷款危机之后,由于房屋价格最低,美国居民部门的丰富性降低了。同时,失业率提高,抵押贷款报销的压力增加,更多的居民可以被动地出售房地产,导致房价降低,并产生负面螺旋。随着财务周期的减少,由于资产和经济衰退的减少,私人恐惧也不一定是杠杆关系的减少。即使绝对债务减少,杠杆指数也不一定会减少。但是,从2008年到2013年,居民部门的宏观杠杆比率为99%至82。n-金融业务部门从73%下降到70%。美国私营部门的宏观杠杆关系减少。 uu。这在很大程度上是由于财政和货币政策努力的迅速增加,以弥补私营部门的土地化造成的负面螺旋。从2008年到2013年,美国政府部门的杠杆率从58%增加到96%(图6)。

从货币政策的角度来看,在高风险抵押贷款危机爆发后,美联储迅速将SOR联邦融资率降低到零,并开始减少定量。联邦基金利率从2007年8月的5%迅速下降到2008年12月的零。除了减少联邦资金外,美联储还开始了2008年的定量降低,将流动性注入市场。通过量化灵活性,美联储将获得长期的财政法案,这将提高长期宝藏Inv的价格OECES并降低产量。美国财务状况指数。 uu。它在2008年底开始下降,并于2009年底进入灵活性范围(图7)。

美国财政政策也已大大扩大。自2009年以来,奥巴马政府已经发起了减税和政府支出措施,联邦赤字连续第四年超过10亿美元。从2009年开始的美国回收总规模和重新投资的总规模超过8000亿美元[1]。从2009年到2011年,连续第三年,美国的预算赤字率分别超过8%,分别达到9.8%,8.7%和8.4%(图7)。

图6:美国的私人德国政府杠杆

资料来源:CICC研究部风

图7:金融危机之后美国的财政和松散货币政策

注意:芝加哥美联储指数的正价值意味着财务状况是MO比平均值的紧张,而负值则意味着财务状况小于平均水平。

资料来源:Haver,CICC研究部

在高风险抵押贷款危机之后,美国政府实施了许多政策,以帮助居民减少债务负担(图8)。 Ejemplo,2007年,美国政府,二级抵押市场,贷方,房地产支持价值,住房拥有的咨询机构等。使借款人遇到财务困难,以降低利率和延长报销期限,以申请贷款重组。联邦住房管理局(FHA)和州住房机构于2008年启动的房屋所有者计划是由联邦政府启动的,作为2008年经济稳定紧急法律的一部分,旨在以30年的固定利率为业主提供负担得起的再融资贷款。 FHA提供了3000亿美元的保证再融资贷款。负担得起的PrograM一开始是由美国财政部和联邦住房管理局(FHA)发起的,它可以帮助居民重组抵押贷款,减少每月退款并避免违反。

图8:高风险抵押贷款危机后,美国支持居民部门的房地产

资料来源:Chen Shengdi,Wang Jian,Ma Wenxuan等。城市和农村规划,2023年(02):88-98。 CICC研究部

在住宅部门的杠杆关系下降之后,其资产分配会发生变化。在金融危机开始时,美国住宅部门。首先增加了低风险金融资产(例如金融负债)的分配。但是,改善政府政策对放松货币和放松的财政政策的持续实施,导致居民的部门减少了安全资产的分配并增加了危险资产的分配。与经济环型CO不同,在财务周期的后期,居民选择分配股票市场,尽管他们并不急于分配具有风险资产的房地产市场。在2007年至2013年之间,该财产参与美国住房部门的资产分配。低风险金融资产的比例从2007年的12%增加到2009年的最高17%,在2013年下降到14%(图9)。

图9:向美国居民部门的资产分配。

资料来源:Haver,CICC研究部

总之,在美国财务周期的下降阶段的“水牛”可以总结如下:随着财务周期的降低,私人余额迅速恶化,但这种货币是严重的闪闪发光的财政政策,促进了治理杠杆的关系,从而增加了私人的杠杆关系,从而降低了私人助产量的杠杆关系和增强的杠杆关系和水平的水平。当时,经济尚未改善,房地产商标ET没有触及底部,但是一般平衡的改善导致私人资产分配的变化。

具体而言,私人资产的分配改变了金融危机早期的安全资产的积极分配,以增加高风险资金。房地产市场仍处于下降趋势,因此私营部门并不急于将物业分配给危险资产,而是会增加其对股票市场的分配。除了房地产市场还没有结束的事实外,还有另一个微妙的原因使股票市场的选择相对灵活,并且每个部门都以Wayiferto的方式工作。与房地产市场不同,有很多选择和更大的内部社区。

总而言之,在财务周期的下降趋势中,经济周期仍然疲软,美国的“水牛”市场与其反抗体的强度呈正相关 - 循环政策。据发现,每年500年的收入与美联储的总资产和美国政府杠杆率的年度增长率和年度增长率的年度增长率呈正相关。在金融危机的上半年,私营部门是信贷扩张的支柱。在财务周期的后期,市场流动性取决于中央银行的总资产和政府负债的规模,因为政府部门用信贷扩张代替了私营部门。政策和财政ICA的扩张越高,市场越多,促进“布法罗”市场的可能性就越大。

日本:长期维修

在美国财务周期的下降阶段,我们回顾了“布法罗”市场。相比之下,我们还将分析日本金融周期下半年的股票市场趋势。通常,经济日本下半年的IC回收和股票市场明显弱于美国财务周期的下半年。

自1990年日本房地产泡沫爆炸以来,日本的住房价格已在2012年左右降至最低点。日本名义GDP在2011年左右也达到了其下部,而Nikkei Index的性能始终相对较弱(图10)。日本的财务周期比美国加入的国家的财务周期更长。即使排除了金融业,自1990年代末以来,日本非财务部门的指数也得到了改善(图11)。

图10:日本财务周期的下降阶段,经济绩效疲软和股票市场

资料来源:CICC研究部风

图11:日本的财务周期很长时间

资料来源:IFIND,中国金融研究部

在财务周期下降趋势的头几年,宏观日本政府部门的杠杆关系没有增加,但在1990年代后期开始增加。因此,日本国内部门的宏观杠杆关系在财务周期达到最大点后停止增加,但并未减少。在同一时期,非金融公司的宏观杠杆作用继续首先增加,并开始降低以后的政府在1990年代末增加杠杆率(图12)。根据这种情况,日本私营部门并未将危险资产的分配与美国一样快,这增加了股票市场。从1994年到2005年,日本居民部门的房地产比例从41.3%降至27.0%,高风险金融资产的比例从5.7%增加到9.1%,低风险金融资产的比例从38.5%增加到48.9%(图13)。

图12:日本政府的杠杆作用被推迟verage

资料来源:CICC研究部风

图13:日本居民的资产分配

资料来源:CICC研究部统计局

日本股票市场的表现与美国的主要原因有很大不同。是这是一个缓慢的政策响应,债务问题缓慢,而LTAS资产负债表。日本非金融公司的宏观杠杆指数远远超过了居民领域的宏观杠杆关系,在日本财务周期的上半年,公司对房地产的猜测现象相对普遍,并且商业房地产泡沫比住宅问题更为严重。在改变日本的财务周期之前,贸易公司持有的土地资产百分比曾经超过总资产的30%,但在2000年,它超过20%[2]。 1989年,日本通货膨胀率提高了3%以上。为了打击通货膨胀的增加,BA日本NK开始提高利率。折现率从1989年4月的2.5%到1990年不等,2019年8月提高到6.0%(图14)。 1990年8月,日本银行停止了增加利率,1991年6月,该银行开始雇用利率。到1995年,日本的参考利率已从6%下降到0.5%。降低利率的整个过程持续了四年以上,政策和力量响应速度比美国慢。

日本的财政政策也很慢,在泡沫爆炸之后,他没有及时进行积极进取的财政扩张。从1990年到1997年,日本的财政赤字比率略有增长,约为4%(图15)。在此期间,为了恢复财政的可持续性,日本政府在1997年将消费率从3%提高到5%。日本的财政赤字率超过6%,直到1998年,泡沫爆炸八年。

图14:日本的莫奈ARY政策很慢

资料来源:CICC研究部风

图15:日本的财务力量不足

资料来源:风,depacicc Research rtamento

除了货币和财政政策的缓慢扩张外,日本还需要时间来解决银行的债务问题,而金融体系并不流畅。日本的金融体系主要是银行,日本银行业被称为“主要银行体系”。银行是公司的债权人和股东。 “主要银行体系”导致日本银行贷款的“多年生床单”,并符合资本适应关系要求。根据巴塞尔I协议,银行的资本适应比不能小于8%。为了满足资本适应关系的要求,日本银行不愿摆脱不可能的债务。另一方面,在泡沫爆炸之后,他们继续向破产中的大公司输血,形成了许多“僵尸公司”和B广告资产。在1991年至1996年期间,“僵尸公司”的数量和百分比分别增加了29个和13个百分点。在1990年代末,超过30%的公司成为“僵尸公司”(图16)。 “僵尸公司”的存在使市场公司不可能占据信贷资源并积累无法收回的银行债务,继续制定随后的经济复苏。直到1998年,我才开始处理银行无法收回的债务。在1998年,银行破产的数量开始显着增加,整个授权过程一直持续到2002年(图17)。

图16:日本的“僵尸公司”的比例急剧增加

资料来源:Caballero,Ricardo J.,Takeo Hoshi,Anil K. Kashyap。 2008年。“僵尸兰达斯和日本的压抑重组”。美国经济评论,98(5):1943-77。 CICC的研究系

图17:银行数量日本和有缺陷的费率

资料来源:日本存款保险公司,CICC研究部

从宏观的角度看中国股票市场

中国下半年的财务周期已经进行了很长时间的调整。如今,股票市场的运作良好。自2024年9月以来,上海化合物指数已从2,700点增加到3,600点,超过30%(图18)。在本文开头回到问题时,这种向上趋势在股票市场和未来领域中如何理解?

自从财务周期减少以来,我国居民领域的宏观杠杆关系已停止增加,但尚未显示出明显的下降,非金融公司的宏观杠杆关系正在波动。作为回应,州长宗派的宏观杠杆关系增加了,但相对限制,从2022年的71%增加到2024年的88%(FigurE 19)。

图18:在财务周期后期的证券市场

资料来源:CICC研究部风

图19:中国的私人宏观杠杆关系继续减少

资料来源:IFIND,中国金融研究部

如果我们仍然需要改善私营部门的平衡,您如何理解这种股票市场浪潮?从宏观层面开始,至少有以下积极因素:首先,如上所述,从去年的第四季度开始,该市场信任中国的媒介和长期经济观点,尤其是在Deepseyk的出现时。

其次,尽管仍然对房地产进行调整,但中国经济中房地产的比例却大大下降,对房地产经济的抵抗仍在继续进行改造(图20)。在微观层面上,还可以看出,在IKU之后的期间,消费品与房地产之间的关系削弱了。例如,自2023年以来hing机通常与商业住房的销售领域无关。在2017 - 19年度,洗衣机的销售与住宅销售的商业领域之间存在非常密切的正相关关系(图21)。这是因为,尽管当前的电器销售额更多地反映了更新和更换的需求,但在第一天,购买房屋后仍有更多新的起始配置需求。

图20:中国经济中的房地产药物正在缩小

注意:与房地产与Real GDP相关的行业比例是房地产行业的真正GDP,是本季度房地产开发投资的真正价值。此外,分母是本季度的真正GDP。房地产行业的真正GDP由统计局发布,房地产开发投资的实际价值是由名义投资和房地产开发IPP计算的。其余的是GDP,没有t包括房地产。

资料来源:CICC研究部风

图21:电器和房地产关系的销售减弱

资料来源:CICC研究部风

第三,政策制定者对经济,股票市场和房地产市场的关注大大增加了。自2024年9月以来,中国的经济护理指数已大大恢复,该指数的增加意味着政府对经济的关注有所增加(图22)。从历史上看,上海化合物指数经常在中国的经济护理指数的阶段效果很好。比较过去两年中的中央经济劳动会议和政府工作报告还显示了房地产市场,股票市场和价格的频率显着增加(图23)。

图22:中国经济政策护理指数与股票市场之间的相关性

注意:中国的经济政策护理衡量每日文章的比例s包括经济学,政治和不确定性的三个(或同义词)的三个(或同义词)中的至少一个(或同义词),并将其标准化。有关更多信息,请访问https://www.pollycenterainty.com/china_monthly.html

资料来源:戴维斯(S.J.) ,Liu,D。和Sheng,X.S。 ,2019年9月。自1949年以来的经济政策成立:大陆报纸的观点。亚特兰大美联储美联储的第四届年度美联储研究研讨会,每天的人,日常,CICC研究部

图23:政策制定者对房地产市场,股票市场和价格上涨的关注

资料来源:中国政府网络CICC研究部

值得关注的另一个因素是中国居民对房地产市场的分配比例的减少,而对安全资产的任务比例相应增加(图24)。如果预计经济和股票市场的下降风险将受到限制,并且融资IAL周期设置很慢,市场将适当增加危险资产的分配,但是当急于分配房地产时,特别是安全资产分配的“成本引用比率”会增加。

图24:住房部门仍然有用于分配风险资产的空间

资料来源:CICC研究部,Banco流行于中国

我们如何将来从宏观水平推断股票市场?根据国际贷款的经验,财务周期下半年股票市场的增加与宏观波普利高度相关,尤其是财政体系的幅度。由于债务是调整财务周期引起的核心问题,因此政府将增加中央银行资产负债表的杠杆作用和扩大将有助于提高私人余额。中国仍然有很大的空间。自2021年以来,私营部门和利润的主要主要付款是生成在重新报销主要利润和新信用中利益的报销方面相同,没有显着降低(图25)。

图25:非财务私营部门费用尚未减少:风,CICC研究部

中央银行有一个很好的扩展空间。从国外中央银行的经验来看,在2008年的金融危机之后,国外的中央银行确定,他们承受着巨大的压力,要扩大其补贴的覆盖范围,增加其覆盖范围并调整其发出抵押品的方式,获得某些风险,并通过扩大余额板来降低风险保费。我国家的中央银行为扩大物业的房间提供了一个相对较大的空间。 (图26)。在2020年至2022年的三年中,中央银行以200桶以上的储备要求指数降低了储备要求指数,并降低了MLF的利率和7天的反向回购利率,分别为50 pb。同时,我们积极使用各种结构工具来为小型微型科目和媒介建立贷款支持工具,这些工具受到流行病的严重影响,重新出现的技术创新以及整体养老金的重新租赁以支持贷款的贷款搬迁以及支持贷款向贷款提供支持的信用资源的支持,以支持贷款支持他们的信用资源,以支持他们支持关键的信用资源。支持贷款。 27)。 2024年9月,中央银行创建了两种类型的交付工具,包括证券,资金和保险公司,为股市提供流动性支持。

图26:GDP与中央银行资产比率

资料来源:CICC研究部风

图27:Banco流行于中国的货币政策项目(2020-22)

资料来源:中国人民银行,中国金融研究部

自2024年9月以来,A股和平衡的资金融资证券贷款的增加,达到了2015年的最高水平。但是,与2015年相比,证券市场的当前总市场价值已大大增加,最终利润率贷款的比率相对较低(图28)。我们认为,市场感觉仍然可以改善,尤其是在加强政策努力时,尤其是解决债务并提高余额时。

图28:A型杠杆的财务杠杆金额和百分比

资料来源:CICC研究部风

[1] https://www.gao.gov/blog/2019/02/21/the-legacy-of-the-recovery-act

[2]日本内阁办公室的基于数据的计算

本文摘自2025年8月4日推出的“ Macro Eye的Buffalo”。

Chang Wenlan分析师的SAC认证号:S0080520080009 SFC CE Ref:BFE988

Huang Yadong SAC认证编号SAC:S0080523070016 SFC CE参考:BTY091

周彭安娜LYST SAC认证认证号:S0080521070001 SFC CE Ref:BSI036

SAC认证号Duan Yuzhu SAC:S0080521080004 SFC CE Ref:BWF061

Yu Wenbo的SAC认证号:S0080523120009

SAC认证号Xiao Jiewen:S0080523060021 SFC CE Ref:BVG234

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 CICC的最终触摸

尽管第二季度的名义经济增长率并不高,而且价格仍然相对较慢,但A股份最近看到了相对较快的趋势。在财务周期的下降阶段,美国和日本的股票市场正在增长,市场显然将其与“水牛”(流动性)进行了比较。在改善国家经济基金会的需求的底部,市场与改善股票市场及其观点的原因不同。近年来,中国对其财务周期的高峰进行了重要调整。经济增长曾经有所下降,但经济结构有所改善。在映射到Mercadthe Capital中,我们认为理解这十个更容易一旦我们打破了传统的经济周期的观点,并从财务周期的角度打破了股票市场的水平。

美国财务周期降期间的证券市场绩效提供了良好的历史经验。 2007年,美国高风险抵押贷款危机在财务周期达到顶峰,经济增长下降。但是,在2009年左右,美国股市不改善其经济指标,而房地产市场不足。已经开放了一个被称为“布法罗”市场的浪潮。金融周期的下降趋势导致美国私人余额的恶化,个人减少了危险资产的分配并增加了安全资产的分配。但是,美国政府更快,更情绪化,可以放松您的货币和财政政策。作为回应,政府的宏观杠杆指数将增加,因此,宏观杠杆私营部门的愤怒指数将减少,储蓄率将增加。

高风险抵押贷款危机之后的私人余额的改善。 uu。他们已经融入了政府政策,私营部门的分配策略逐渐将安全资产更改为危险。在房地产市场下降趋势的底部,私营部门不急于购买房屋,而是会增加股票市场的任务。从经验上讲,美国的“子弹市场”表现与政治的实力密切相关,包括财政扩张和中央银行平衡的扩张。相比之下,日本对1990年初的财务周期进行了重大调整,但其股市的表现远低于美国行动的表现。主要原因是它的政治力量和节奏和债务问题已被推迟很久。但是,在1990年代后期,日本加速了其财政扩张,解决了其债务问题,股市逐渐改善。

从宏观的角度来看,中国当前的经济指标必须得到改善,但是有几个理由支持股票市场的绩效。从去年的第四季度开始,中国对中国的中等和长期经济观点的市场信心得到了显着改善。它在DeepSeek中具有特别积极的作用。其次,尽管仍在调整房地产,但中国经济的比例却大大下降,对中国经济的负面影响也减弱了。对于Youempo而言,政策制定者对经济,股票市场和房地产市场的关注大大增加了,从而减少了市场对相关领域低风险的担忧。此外,当时中国政府的杠杆作用比美国更受限制,尽管中国私营部门的acro杠杆关系尚未减少,它没有继续增加。另一点是,近年来,中国居民在安全资产分配中的比例已相应增加。由于安全资产的空间有限,因此中度分配了风险资金。生产动机(尤其是股市)正在增加。在参考国际经验的情况下,债务解决政策在财务周期的下降阶段很重要。人们认为,政治尊重相关部门以提高其平衡并提高经济活力,并且对资本市场的重要性很明显。

经济增长下降了,价格仍然相对较低,但是A-Shares最近看到了相对较快的趋势。在财务周期的下降阶段,美国和日本正在股票市场的增长。市场生动比较用“水牛”。换句话说,经济基础尚未改善,主要由流动性驱动的股票市场(SO被称为“水”)正在迅速增加。这里被称为的基础主要反映在宏观水平的经济增长和价格上,以及在Micro.masu级别的公司的利润。宏观或微观,这里的基本概念是从经济周期的角度来看。这种趋势将来会继续吗?市场上有一定的分歧。一个愿景认为,这仅仅是股票市场上升的开始,并认为,如果基金会没有改善,那么股票市场的可持续性可能会很弱。

那么,您如何看待这个市场浪潮的趋势呢?在回答这个问题之前,我将提出第一个问题。近年来,中国的货币政策相对合理,没有“被水淹没”。此外,市场流动性并未发生重大变化ESE日子。那么流动性来自哪里?换句话说,应改善经济状况,货币政策相对限制。很难从经济周期的角度来解释股票市场的这一舍入,而且很难确定其未来趋势。

从宏观的角度来看,我们认为有必要打破经济周期的角度,并从Cicthe Financial的角度分析这一趋势。这是因为中国经济一直在经历近年来财务周期达到顶峰,而不是经济周期的传统调整。财务周期侧重于相互加强信贷和房地产的环状特征。财务周期的两个最核心指标是信贷价格和房地产价格。第一个代表融资条件,而第二个则反映了看法和态度投资者面临风险。房地产是信贷的重要保证。两者相互促进,并导致自我参考的周期性特征。财务周期比经济周期更长,并且波动范围更高。财务周期可以包括多个经济周期。经济周期(主要指标是经济增长和通货膨胀)通常持续1到8年,而财务周期持续15至20年。

然后结合了国际经验,打破了传统经济周期的观点,从财务周期的角度讨论了这种市场状况的浪潮,并结合了国外的经验。

风险食欲促进股票市场

自2024年“ 924”以来,上海化合物指数已从最近时期的2700点恢复到约3600点,这与2021(3724分)并没有很大差异。股票风险溢价是四个因素:也可以分割d进入利率,短期经济增长,长期经济增长期望,其他期望和资本因素。我们的估计表明,从2023年下半年到2024年底,市场将在一段时间内面对中国。对Medianus和长期的经济观点的期望非常谨慎(表1中的红色棒状图)在股票市场上施加了很大的下降压力。但是,对2024年第四季度的谨慎期望得到了很好的审查。自今年年初以来,在Depshek爆发的背景之后,中国经济观点的市场期望变得更加安全,并在股票市场上产生了冲动。 2025年第二季度GDP的名义增长率为3.94%,GDP通货高指数的年增长率为-1.24%。政治利率正在慢慢下降。自2024年9月以来,七日反向回购率从1.7%下降。到1.4%,但利率最近没有看到任何重大变化。图1还显示,短期增长似乎并没有为这一股票市场提供晋升,而在去年第四季度为股市贡献了能源之后,利率在不久的将来并没有增加新的冲动。这一轮动作A的主要原因是降低了风险溢价(图1中的淡粉红色部分)。

图1:资本风险溢价部门

资料来源:CICC研究部风

此外,关键资产类别的价格信息从价格信息中提取的宏观期望明显比宏分析师的宏观期望更强。根据资产价格,未来12个月对PMI和PPI的期望趋势导致了宏分析师的期望显着分歧(图2和3)。

图2:证券市场暗示PMI高于宏分析师的预期

资料来源:风,盛开ERG,Finan Research disporchina

图3:证券市场意味着PPI高于宏分析师预期的PPI。

资料来源:中国金融研究部风风

那么,如果经济基础没有改善而财务因素的贡献也没有改变,为什么风险食欲会改善呢?如上所述,从财务周期的角度来看,这种质量是从财务周期的角度来看。我会回答这个问题。由于美国和日本经历了财务周期的完整调整,因此可以使用另一块山石来抛光玉。以这两个经济体的历史经验为例,我们在财务周期的下降阶段分析了股市的趋势,并调查了中国参考的重要性。

美国:及时的“布法罗”

股票市场在特定时间段内的高风险抵押贷款危机爆发后,股市爆发,股市在经济基础和经济基础和这些房屋的价格显示自2009年以来显示长期利润。但是,在2009年第二季度,房屋的价格很低。但是,但是,他们看着标准普尔500标准普尔500,在2009年首先结束了他们的下部,并开始弹跳,并在季度或三年的季度中带来了房屋的价格。一个财务周期的角度,美国处于2007年至2013年的财务周期的下降阶段,但标准普尔500指数的最低限度翻了一番(图5)。

图4:美国动作。领先和住房价格的增长

资料来源:CICC研究部

图5:美国财务周期下半年的“布法罗”

注意:该图中的财务周期是根据实际信贷指数,GDP的Rcredit Elaciones和实际住房价格指数计算的指标,这些指标反映了几个国家所在的财务周期的位置。以下情况也是如此

来源:IFIND,中国金融研究部

换句话说,在财务周期调整期间,美国股市背后的推动力是什么?主要驾驶员认为私营部门(家庭和企业)正在改善。在高风险的抵押贷款危机之后,由于房屋价格最低,美国居民部门的丰富性降低了。同时,失业率提高,抵押贷款报销的压力增加,更多的居民可以被动地出售房地产,导致房价降低,并产生负面螺旋。随着财务周期的减少,由于资产和经济衰退的减少,私人恐惧也不一定是杠杆关系的减少。即使绝对债务减少,杠杆指数也不一定会减少。但是,从2008年到2013年,居民部门的宏观杠杆比率为99%至82。n-金融业务部门从73%下降到70%。美国私营部门的宏观杠杆关系减少。 uu。这在很大程度上是由于财政和货币政策努力的迅速增加,以弥补私营部门的土地化造成的负面螺旋。从2008年到2013年,美国政府部门的杠杆率从58%增加到96%(图6)。

从货币政策的角度来看,在高风险抵押贷款危机爆发后,美联储迅速将SOR联邦融资率降低到零,并开始减少定量。联邦基金利率从2007年8月的5%迅速下降到2008年12月的零。除了减少联邦资金外,美联储还开始了2008年的定量降低,将流动性注入市场。通过量化灵活性,美联储将获得长期的财政法案,这将提高长期宝藏Inv的价格OECES并降低产量。美国财务状况指数。 uu。它在2008年底开始下降,并于2009年底进入灵活性范围(图7)。

美国财政政策也已大大扩大。自2009年以来,奥巴马政府已经发起了减税和政府支出措施,联邦赤字连续第四年超过10亿美元。从2009年开始的美国回收总规模和重新投资的总规模超过8000亿美元[1]。从2009年到2011年,连续第三年,美国的预算赤字率分别超过8%,分别达到9.8%,8.7%和8.4%(图7)。

图6:美国的私人德国政府杠杆

资料来源:CICC研究部风

图7:金融危机之后美国的财政和松散货币政策

注意:芝加哥美联储指数的正价值意味着财务状况是MO比平均值的紧张,而负值则意味着财务状况小于平均水平。

资料来源:Haver,CICC研究部

在高风险抵押贷款危机之后,美国政府实施了许多政策,以帮助居民减少债务负担(图8)。 Ejemplo,2007年,美国政府,二级抵押市场,贷方,房地产支持价值,住房拥有的咨询机构等。使借款人遇到财务困难,以降低利率和延长报销期限,以申请贷款重组。联邦住房管理局(FHA)和州住房机构于2008年启动的房屋所有者计划是由联邦政府启动的,作为2008年经济稳定紧急法律的一部分,旨在以30年的固定利率为业主提供负担得起的再融资贷款。 FHA提供了3000亿美元的保证再融资贷款。负担得起的PrograM一开始是由美国财政部和联邦住房管理局(FHA)发起的,它可以帮助居民重组抵押贷款,减少每月退款并避免违反。

图8:高风险抵押贷款危机后,美国支持居民部门的房地产

资料来源:Chen Shengdi,Wang Jian,Ma Wenxuan等。城市和农村规划,2023年(02):88-98。 CICC研究部

在住宅部门的杠杆关系下降之后,其资产分配会发生变化。在金融危机开始时,美国住宅部门。首先增加了低风险金融资产(例如金融负债)的分配。但是,改善政府政策对放松货币和放松的财政政策的持续实施,导致居民的部门减少了安全资产的分配并增加了危险资产的分配。与经济环型CO不同,在财务周期的后期,居民选择分配股票市场,尽管他们并不急于分配具有风险资产的房地产市场。在2007年至2013年之间,该财产参与美国住房部门的资产分配。低风险金融资产的比例从2007年的12%增加到2009年的最高17%,在2013年下降到14%(图9)。

图9:向美国居民部门的资产分配。

资料来源:Haver,CICC研究部

总之,在美国财务周期的下降阶段的“水牛”可以总结如下:随着财务周期的降低,私人余额迅速恶化,但这种货币是严重的闪闪发光的财政政策,促进了治理杠杆的关系,从而增加了私人的杠杆关系,从而降低了私人助产量的杠杆关系和增强的杠杆关系和水平的水平。当时,经济尚未改善,房地产商标ET没有触及底部,但是一般平衡的改善导致私人资产分配的变化。

具体而言,私人资产的分配改变了金融危机早期的安全资产的积极分配,以增加高风险资金。房地产市场仍处于下降趋势,因此私营部门并不急于将物业分配给危险资产,而是会增加其对股票市场的分配。除了房地产市场还没有结束的事实外,还有另一个微妙的原因使股票市场的选择相对灵活,并且每个部门都以Wayiferto的方式工作。与房地产市场不同,有很多选择和更大的内部社区。

总而言之,在财务周期的下降趋势中,经济周期仍然疲软,美国的“水牛”市场与其反抗体的强度呈正相关 - 循环政策。据发现,每年500年的收入与美联储的总资产和美国政府杠杆率的年度增长率和年度增长率的年度增长率呈正相关。在金融危机的上半年,私营部门是信贷扩张的支柱。在财务周期的后期,市场流动性取决于中央银行的总资产和政府负债的规模,因为政府部门用信贷扩张代替了私营部门。政策和财政ICA的扩张越高,市场越多,促进“布法罗”市场的可能性就越大。

日本:长期维修

在美国财务周期的下降阶段,我们回顾了“布法罗”市场。相比之下,我们还将分析日本金融周期下半年的股票市场趋势。通常,经济日本下半年的IC回收和股票市场明显弱于美国财务周期的下半年。

自1990年日本房地产泡沫爆炸以来,日本的住房价格已在2012年左右降至最低点。日本名义GDP在2011年左右也达到了其下部,而Nikkei Index的性能始终相对较弱(图10)。日本的财务周期比美国加入的国家的财务周期更长。即使排除了金融业,自1990年代末以来,日本非财务部门的指数也得到了改善(图11)。

图10:日本财务周期的下降阶段,经济绩效疲软和股票市场

资料来源:CICC研究部风

图11:日本的财务周期很长时间

资料来源:IFIND,中国金融研究部

在财务周期下降趋势的头几年,宏观日本政府部门的杠杆关系没有增加,但在1990年代后期开始增加。因此,日本国内部门的宏观杠杆关系在财务周期达到最大点后停止增加,但并未减少。在同一时期,非金融公司的宏观杠杆作用继续首先增加,并开始降低以后的政府在1990年代末增加杠杆率(图12)。根据这种情况,日本私营部门并未将危险资产的分配与美国一样快,这增加了股票市场。从1994年到2005年,日本居民部门的房地产比例从41.3%降至27.0%,高风险金融资产的比例从5.7%增加到9.1%,低风险金融资产的比例从38.5%增加到48.9%(图13)。

图12:日本政府的杠杆作用被推迟verage

资料来源:CICC研究部风

图13:日本居民的资产分配

资料来源:CICC研究部统计局

日本股票市场的表现与美国的主要原因有很大不同。是这是一个缓慢的政策响应,债务问题缓慢,而LTAS资产负债表。日本非金融公司的宏观杠杆指数远远超过了居民领域的宏观杠杆关系,在日本财务周期的上半年,公司对房地产的猜测现象相对普遍,并且商业房地产泡沫比住宅问题更为严重。在改变日本的财务周期之前,贸易公司持有的土地资产百分比曾经超过总资产的30%,但在2000年,它超过20%[2]。 1989年,日本通货膨胀率提高了3%以上。为了打击通货膨胀的增加,BA日本NK开始提高利率。折现率从1989年4月的2.5%到1990年不等,2019年8月提高到6.0%(图14)。 1990年8月,日本银行停止了增加利率,1991年6月,该银行开始雇用利率。到1995年,日本的参考利率已从6%下降到0.5%。降低利率的整个过程持续了四年以上,政策和力量响应速度比美国慢。

日本的财政政策也很慢,在泡沫爆炸之后,他没有及时进行积极进取的财政扩张。从1990年到1997年,日本的财政赤字比率略有增长,约为4%(图15)。在此期间,为了恢复财政的可持续性,日本政府在1997年将消费率从3%提高到5%。日本的财政赤字率超过6%,直到1998年,泡沫爆炸八年。

图14:日本的莫奈ARY政策很慢

资料来源:CICC研究部风

图15:日本的财务力量不足

资料来源:风,depacicc Research rtamento

除了货币和财政政策的缓慢扩张外,日本还需要时间来解决银行的债务问题,而金融体系并不流畅。日本的金融体系主要是银行,日本银行业被称为“主要银行体系”。银行是公司的债权人和股东。 “主要银行体系”导致日本银行贷款的“多年生床单”,并符合资本适应关系要求。根据巴塞尔I协议,银行的资本适应比不能小于8%。为了满足资本适应关系的要求,日本银行不愿摆脱不可能的债务。另一方面,在泡沫爆炸之后,他们继续向破产中的大公司输血,形成了许多“僵尸公司”和B广告资产。在1991年至1996年期间,“僵尸公司”的数量和百分比分别增加了29个和13个百分点。在1990年代末,超过30%的公司成为“僵尸公司”(图16)。 “僵尸公司”的存在使市场公司不可能占据信贷资源并积累无法收回的银行债务,继续制定随后的经济复苏。直到1998年,我才开始处理银行无法收回的债务。在1998年,银行破产的数量开始显着增加,整个授权过程一直持续到2002年(图17)。

图16:日本的“僵尸公司”的比例急剧增加

资料来源:Caballero,Ricardo J.,Takeo Hoshi,Anil K. Kashyap。 2008年。“僵尸兰达斯和日本的压抑重组”。美国经济评论,98(5):1943-77。 CICC的研究系

图17:银行数量日本和有缺陷的费率

资料来源:日本存款保险公司,CICC研究部

从宏观的角度看中国股票市场

中国下半年的财务周期已经进行了很长时间的调整。如今,股票市场的运作良好。自2024年9月以来,上海化合物指数已从2,700点增加到3,600点,超过30%(图18)。在本文开头回到问题时,这种向上趋势在股票市场和未来领域中如何理解?

自从财务周期减少以来,我国居民领域的宏观杠杆关系已停止增加,但尚未显示出明显的下降,非金融公司的宏观杠杆关系正在波动。作为回应,州长宗派的宏观杠杆关系增加了,但相对限制,从2022年的71%增加到2024年的88%(FigurE 19)。

图18:在财务周期后期的证券市场

资料来源:CICC研究部风

图19:中国的私人宏观杠杆关系继续减少

资料来源:IFIND,中国金融研究部

如果我们仍然需要改善私营部门的平衡,您如何理解这种股票市场浪潮?从宏观层面开始,至少有以下积极因素:首先,如上所述,从去年的第四季度开始,该市场信任中国的媒介和长期经济观点,尤其是在Deepseyk的出现时。

其次,尽管仍然对房地产进行调整,但中国经济中房地产的比例却大大下降,对房地产经济的抵抗仍在继续进行改造(图20)。在微观层面上,还可以看出,在IKU之后的期间,消费品与房地产之间的关系削弱了。例如,自2023年以来hing机通常与商业住房的销售领域无关。在2017 - 19年度,洗衣机的销售与住宅销售的商业领域之间存在非常密切的正相关关系(图21)。这是因为,尽管当前的电器销售额更多地反映了更新和更换的需求,但在第一天,购买房屋后仍有更多新的起始配置需求。

图20:中国经济中的房地产药物正在缩小

注意:与房地产与Real GDP相关的行业比例是房地产行业的真正GDP,是本季度房地产开发投资的真正价值。此外,分母是本季度的真正GDP。房地产行业的真正GDP由统计局发布,房地产开发投资的实际价值是由名义投资和房地产开发IPP计算的。其余的是GDP,没有t包括房地产。

资料来源:CICC研究部风

图21:电器和房地产关系的销售减弱

资料来源:CICC研究部风

第三,政策制定者对经济,股票市场和房地产市场的关注大大增加了。自2024年9月以来,中国的经济护理指数已大大恢复,该指数的增加意味着政府对经济的关注有所增加(图22)。从历史上看,上海化合物指数经常在中国的经济护理指数的阶段效果很好。比较过去两年中的中央经济劳动会议和政府工作报告还显示了房地产市场,股票市场和价格的频率显着增加(图23)。

图22:中国经济政策护理指数与股票市场之间的相关性

注意:中国的经济政策护理衡量每日文章的比例s包括经济学,政治和不确定性的三个(或同义词)的三个(或同义词)中的至少一个(或同义词),并将其标准化。有关更多信息,请访问https://www.pollycenterainty.com/china_monthly.html

资料来源:戴维斯(S.J.) ,Liu,D。和Sheng,X.S。 ,2019年9月。自1949年以来的经济政策成立:大陆报纸的观点。亚特兰大美联储美联储的第四届年度美联储研究研讨会,每天的人,日常,CICC研究部

图23:政策制定者对房地产市场,股票市场和价格上涨的关注

资料来源:中国政府网络CICC研究部

值得关注的另一个因素是中国居民对房地产市场的分配比例的减少,而对安全资产的任务比例相应增加(图24)。如果预计经济和股票市场的下降风险将受到限制,并且融资IAL周期设置很慢,市场将适当增加危险资产的分配,但是当急于分配房地产时,特别是安全资产分配的“成本引用比率”会增加。

图24:住房部门仍然有用于分配风险资产的空间

资料来源:CICC研究部,Banco流行于中国

我们如何将来从宏观水平推断股票市场?根据国际贷款的经验,财务周期下半年股票市场的增加与宏观波普利高度相关,尤其是财政体系的幅度。由于债务是调整财务周期引起的核心问题,因此政府将增加中央银行资产负债表的杠杆作用和扩大将有助于提高私人余额。中国仍然有很大的空间。自2021年以来,私营部门和利润的主要主要付款是生成在重新报销主要利润和新信用中利益的报销方面相同,没有显着降低(图25)。

图25:非财务私营部门费用尚未减少:风,CICC研究部

中央银行有一个很好的扩展空间。从国外中央银行的经验来看,在2008年的金融危机之后,国外的中央银行确定,他们承受着巨大的压力,要扩大其补贴的覆盖范围,增加其覆盖范围并调整其发出抵押品的方式,获得某些风险,并通过扩大余额板来降低风险保费。我国家的中央银行为扩大物业的房间提供了一个相对较大的空间。 (图26)。在2020年至2022年的三年中,中央银行以200桶以上的储备要求指数降低了储备要求指数,并降低了MLF的利率和7天的反向回购利率,分别为50 pb。同时,我们积极使用各种结构工具来为小型微型科目和媒介建立贷款支持工具,这些工具受到流行病的严重影响,重新出现的技术创新以及整体养老金的重新租赁以支持贷款的贷款搬迁以及支持贷款向贷款提供支持的信用资源的支持,以支持贷款支持他们的信用资源,以支持他们支持关键的信用资源。支持贷款。 27)。 2024年9月,中央银行创建了两种类型的交付工具,包括证券,资金和保险公司,为股市提供流动性支持。

图26:GDP与中央银行资产比率

资料来源:CICC研究部风

图27:Banco流行于中国的货币政策项目(2020-22)

资料来源:中国人民银行,中国金融研究部

自2024年9月以来,A股和平衡的资金融资证券贷款的增加,达到了2015年的最高水平。但是,与2015年相比,证券市场的当前总市场价值已大大增加,最终利润率贷款的比率相对较低(图28)。我们认为,市场感觉仍然可以改善,尤其是在加强政策努力时,尤其是解决债务并提高余额时。

图28:A型杠杆的财务杠杆金额和百分比

资料来源:CICC研究部风

[1] https://www.gao.gov/blog/2019/02/21/the-legacy-of-the-recovery-act

[2]日本内阁办公室的基于数据的计算

本文摘自2025年8月4日推出的“ Macro Eye的Buffalo”。

Chang Wenlan分析师的SAC认证号:S0080520080009 SFC CE Ref:BFE988

Huang Yadong SAC认证编号SAC:S0080523070016 SFC CE参考:BTY091

周彭安娜LYST SAC认证认证号:S0080521070001 SFC CE Ref:BSI036

SAC认证号Duan Yuzhu SAC:S0080521080004 SFC CE Ref:BWF061

Yu Wenbo的SAC认证号:S0080523120009

SAC认证号Xiao Jiewen:S0080523060021 SFC CE Ref:BVG234

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance) 新闻中心

AG真人

QQ:88889999

电话:020-66889888

传真:020-66889777

邮箱:admin@admin.com

地址: 广东省广州市番禺经济开发区58号