公司新闻

安塔·李(Anta li)的X通行证在“中年墙”中取得

作者: 365bet体育注册 点击次数: 发布时间: 2025-08-03 10:53

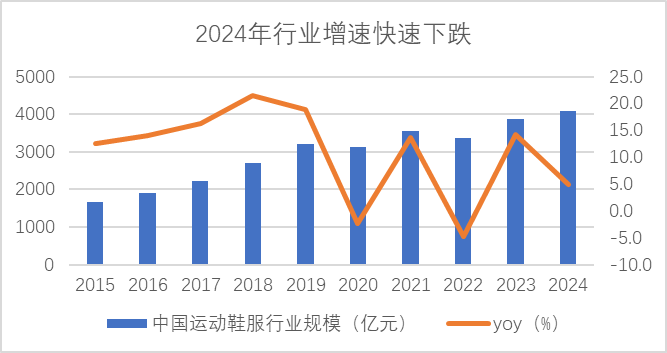

让我们开始查看三个数据集。

1。我所在国家的运动鞋的穿透率达到了约50%。这与美国和日本基本相同。随后的是,全国运动和服装市场在2024年仅增长了5.9%。我们已经说,在过去十年中,完全被中等和高两位的增长而被解雇。

2。从2021年到2023年,新的江棉事件导致国内品牌的参与迅速增加。耐克和阿迪达斯分别降至16.2%和8.7%。 Anta+ Row+其他品牌总计排名第一,9.4%和XP 6.4%,国家品牌的一般参与大于50%。

3。CR5国家体育品牌达到53%,这使中国成为世界上最集中的市场。随着垂直利基运动的增加,主要品牌将变为防守。

蘸:

Euromoniitor

包裹了三个乌云。他们如何逃脱中国主要的运动麸皮DS由安塔(Anta)和李(Li)代表“中年危机”测试?

最好的体育品牌的中期危机

作为一种新的消费,可以为“国家体育股息时期的决赛”的三个悬崖提供内啡肽,以便为集体食品摊位提供,“国家替代方案进入深水区,不再是强大”,并且前三个国家运动鞋和投票,涂料,XTEP与这一新消费无关。

商业数据是先前逻辑的最后验证。 Anta和Low Row品牌连续第六季度只有一个数字增长。该公司的总体增长将取决于其他户外品牌。这不是一个孤立的情况。最近,没有人在上半年宣布那是低音增长,XP将中等增长的增长降低到低均匀的变化数字。

在他的上一次半年度交流会议上,安塔还公开谈论了第一个H的弱点年度ALF。行业折现率有所提高,收入率有所提高,消费者变得更加定价。 ASTA和ROW品牌的年度增长指南已跌至一个数字,而Anta Key超越了NikeHamos,重新考虑了过去三年来我们共享品牌的目标。

2024年是行业的拐点,欧洲人预测,未来五年的增长率仅为5.8%。在下一个周期中,大品牌不仅会面临行业地位,而且还将面临动作减少的影响。

根据命运主义,安塔(Anta)由丁·辛(Ding Shizhong)和他的父亲和兄弟(Cofuin)1991年,由体操亲王于1990年创立,XTEP由与安塔(Anta ding Shizhong)在同一城镇的丁·舒博(Ding Shuibo)建立。

安塔(Anta)今年33岁,没有35岁的年龄,XTEP是38岁。在奥运会股利的出现中幸存下来的该小组的群体与“中型尺寸的墙”相撞。

说话的权利S不可用

1。高地和品牌悲剧的制造

我们必须承认,管理品牌很困难。尽管纺织品和服装生产能力在全球范围内遭受了四次转会,但该品牌仍然由欧洲和美国主导,日本和韩国的市场份额较低。

但是,作为全球高地制造,我们已经建立了一个品牌的电器品牌,过去曾被批评的汽车随着新能源的增加而出现,这是一个迅速使全球市场中的行动自动化的一群品牌(Byd,Geely,Chery,Chery,Xiaoopeng)。大型分布式摩托车也在三个主要独立人士之间进入欧美市场。

但是,在运动鞋和服装领域,我们的国家品牌迅速通过销售,依靠盈利能力,渠道的建设和中国的社交活动来超越耐克和阿迪达斯,但实际上,该品牌的力量始终是Quite缺乏。

时装领域的重点是时尚趋势,其中包括时尚元素的比例。外国人,尤其是欧洲和美国品牌,一直有权定义美国。特别是,最好的设计师的约束力是可以理解的。但是,在体育领域,功能和技术要素是主要卡片,实际上我们的优势是我们的优势,Peror National品牌是制造链接的竞争。我们不会将冲突变成品牌方面的声音。

这也是该行业在商业战争中如此被动的原因。在微笑曲线的下部,如果外国品牌简单地将某些功能传递给上游,则OEM过程将无法获利。

关税反映了国家体育品牌和服装品牌的悲伤。您为什么可以清楚地创建世界上最高质量的产品,但没有世界阶级品牌?

2。利用许多品牌策略,但是奖励期结束了

这些国家公司第一个国家假冒品牌和几个假外国恶魔品牌逐渐逐渐撤出,并最终积累了几种具有民族认同感的产品,这些国家公司也可能消耗了Orbrand的第一波股息。

●安塔(Anta)是基于体育风暴 + CCTV +奥运会的全国组合,但是主要品牌安塔(Anta)的弱点表明,这一步骤不再有效。

●李宁开始是一项利基运动,现在不再有可能建立运动精神。口号“一切皆有可能”的效果逐渐消失。更不幸的是,中国的生活曾经出现在现代民族品牌中,但是由于价格和分销不当,该品牌的潜力甚至比Anta弱。

●XXT用马拉松鞋赢得了坚实的支持点,但问题在于,它尚未在传统的consu脑海中建立品牌形象MERS在1级和2级。

国家品牌采用的第一种方法是模仿主要的国际品牌,并通过影响主要全球活动来运营其主要品牌。

消费者对品牌最佳运动员使用的最佳用途强调,但不同产品的性能并没有发生显着变化。其中许多是由同一公司制造的。但是,世界上最好的体育赛事,例如篮球,足球,橄榄球,高尔夫和网球,基本上由耐克和阿迪达斯等外国品牌主导。

很难说民族品牌的一些攻击。例如,Anta Pike的NBA Estrella设计都没有引导品牌离开圈子。中国是一种制造能力,但实际上,它是体育领域较弱的国家,这使体育品牌难以练习活动,而主要活动的资源垄断是国外体育品牌的最深层次。

如果您的主要品牌无法运作,Cho购买它。选择品牌选择的第二种方法是用曲线拯救该国。事实证明,被桩收购的“额外的痕迹”的利基运行已被证明是成功的。安塔(Anta)是最有效的管理,已成为最大的赢家。 2009年,该公司收购了贝尔国际(Bell International)4亿元人民币的85%,目前对1000亿元人民币进行了评估。名人和我们将在差异化商店中建立图像。

其他品牌将效法他们的榜样。例如,XTL在2019年与Sokoni走廊鞋类的领导者接触,并在2024年完全获得了Sokoni在中国的运营权。那一年,它成为一个伟大的品牌,收入为十亿元。这是对安塔在同一个村庄的想法的完全模仿。

通过他们的品牌运营,安塔(Anta)已成为当地运动鞋和服装的最大领导者,收入超过700亿日元 + XP + 361度。然而,它的主要品牌是335亿元人民币,他和生活之间没有差距。此外,主要品牌和行都开始跌入一个数字的低增长。应当审查到2023年建立的战略目标。这与其他国家品牌面临的困难没有什么不同。

长期的问题是,安塔(Anta)完成了低,中和高标记的总覆盖范围。如果消除了户外股息,那么将来,由多个品牌建立的增长魔术也将是无效的。外国品牌在拒绝几个品牌时更为普遍。

在2008年的顶峰时,Uniqlo也被低,中,高标记所吸引,收购的重合收入为16%。最终,品牌获取仍然没有盈利。最终,他在2021年击败了热马铃薯,其中包括2006年的Adidas Reebok以38亿美元的价格收购。

照片:Anta Brand

2024-2026发展策略资料来源:鸟类证券的安塔体育投资者会议

3。小众标记不限于学习顶部,实际上值得参考

但是,建立和经营品牌是服装行业生死攸关的问题。很少有人知道耐克成立于1964年,在美国创业。出售日本鞋类品牌Corredor Onitsuka Tiger。我没有制作鞋的经验。但是,通过NBA业务,篮球爱好者加深了他们对产品质量和运动精神的认识,然后扩展到了所有类别。

不仅耐克(Nike),而且阿迪达斯(Adidas)这样的十个主要品牌都在故事,供应商或退休运动员中都做出了神奇的变化。没有外国品牌比民族品牌更高尚。国际品牌的成功至少一半来自品牌运营功能。

同时,最大的国家品牌仍然模仿耐克和阿迪达斯经营品牌的方式,加深了EIR品牌形象通过在1级和2级城市建立旗舰店,例如,Champions Store是由Anta推出的,Anta是一家品牌体验商店,其主题是冬季奥运会的主题。实施高效的利用商店策略以及XP发布的九代商店,试图在消费者思想中加强品牌的形象。

从行业的主要参考点中学习并没有重要的问题,但与此同时,我们从事实上观察到我们需要学习更多的其他利基品牌。垂直利基类别的增加减少了主要品牌的参与。全球范围内的一般趋势是该品牌以后建立,但由于对BAC类别中的消费者有更好的了解,因此隐藏了藏身之处。

●1996年,橄榄球凯文(Kevin Star)创立了Under Armour,该星团因运动服而受到汗水的流行,从而缓解了棉花的其他部分。

●luluLelmon成立于1998年,出生于加拿大,但这不是一个重要的服装品牌。为了占据瑜伽裤市场,它们取决于产品和社会营销的实力。

●Crocs成立于2002年,是水上运动的爱好者。它使用具有抗设计,抗菌和抗异构特性(例如鞋子)的特殊材料。

●耐克以他在比赛领域的专业素养而闻名,(2010年,专业的铁人三项运动员和两个职业爱好者)很难抵抗。

在中国,对户外运动的需求也爆炸了,因此这是表达社会和文化表达的一种方式。尽管世界上的主要事件是我们的弱点,但马拉松,登山和露营等利基需求的增加为国家公司提供了恢复其品牌能力的机会。

今天,当运动更长时,新来者不一定会带来不便,而是一种优势。自我媒体的出现利基市场和高质量产品的沟通效率更高,破坏了主要品牌的垄断。这也是近年来耐克和阿迪达斯之间股票绩效绩效下降的主要原因。

但是,在这一趋势中,国家品牌选择了国外的Adquirir利基品牌,并接受它们促进它们,而不是积极探索新趋势。但是成功的案件也值得我们注意。例如,XTEP成为中国国内马拉松比赛的第一条国内走廊,其中包括160倍的旗舰系列,而361产生的盈利价值和综合鞋也很受欢迎。

车轮“质量价格比”

与所有品牌结束平等

1。支付王子的分离主义政府必须完全鞠躬才能服务

在供求不足的时代,为使用轻型资产模型的分销商网络增加杠杆率可以迅速覆盖巨大的低高度市场。甚至耐克都有汤宝(Taobo)和鲍阿纳克(Baoaunque)作为Sheng的Uch,可以实现与当地中国品牌相当的高覆盖率,国家品牌通过依靠分销商来实现狂野的扩张。

长期以来,2011年发生的库存危机表明,运动鞋和服装市场已将短缺变为供应过剩。尽管在这一轮库存危机中已经消除了许多品牌,但近年来,安塔(Anta),李宁(Anta),李宁(Li Ning)和XP逐渐从他们的情况中脱颖而出。

但是,从2019年到2023年,随后的国家替代股息使民族品牌再次享受行业股息,忘记了那些与消费者亲近的人。 Anta(包括行),Li Ning,XTW和361拥有约10,000家商店,尤其是最后一家。商店的效率与直接在国外运营的Uniqlo大不相同。

此外,品牌实体或其主要高管的许多利益与大型分销商有关,因此特许权不能成为王子并获得LO英石。目前,他们正在生产国家产品。在前三个中,只有安塔(Anta)的丁(Anta)通过消除与铁拳相关的房屋并进入2.0频道时完成了直接操纵改革。

随着国家替代方案的短缺和股息的完全终止,毫无疑问,国家品牌直接面临竞争性股票市场。此外,随着一个具有较高在线利率和新媒体增长的类别,品牌信息收益不足以支持价格的提高超过四倍,因此减少运营商的声音至关重要。

不仅品牌运营商,而且他们的消费者都知道他们的渠道构建。该渠道的第一个原则不是完成消费者的分布和收获,也不是在表面上学习DTC和外国品牌水疗中心等高端单词。但是,帮助消费者更有效地实现。

2。实现和利益消费者

目前,国家品牌已经是有点疯狂。

从链接的角度来看,DTC绝对是服务后时代的解决方案。但是,我们了解DTC提高渠道效率并更好地了解消费者。

例如,直接品牌的Goteola DTC比率超过70%,而Lululemon超过90%。结局是Uniqlo,它声称在中国有100%的直接销售,它基于直接销售和商店的效率达到了恒定的增长模型。下降期的好处反映了。

直接销售具有较重,昂贵的资产,并大大降低了上市公司财务报表中的可调节空间,但是将品牌直接与最终消费者保持联系是正确的。

直接销售可以使生态系统MyNorist Omnicanal更加高效。不仅国际垂直品牌,而且家用电子产品和汽车渠道也很短,这使消费者可以具有良好的质量和低价。但是,白色文章仍然信任频道。在线和离线不仅仅是产品,而且频道的当前改革仍然存在7英寸。

目前,国家体育品牌仍处于领先地位,以其管理而闻名的安塔(Anta)于2020年开始进行该频道的DTC改革。某些商店,尤其是高端商店,直接由公司直接指导,一些特许经营者根据公司的标准,并将其分配为五个级别。直接销售 +电子商务目前超过80%。

另一个决定是XP。这将通过今年2月的可分配和可转换债券筹集10亿美元,以促进主要品牌和Soconi DTC的开发。我们希望我们的资本支出将来会增加一倍。

近年来,国家体育品牌一直在重新设计商店的变化和渠道DTC改革,所有这些都弥补了历史债务。至于国家体育品牌是否应该在低级城市中,他们也可以开设大型商店并关闭小型商店以及商店数量的一般削减值得讨论。这就是Bosideng进行这一运动的方式,现在看来已经很好。

照片:服装行业

DTC通道模型来源:植被Segores

除了更好地了解消费者并提高渠道效率外,我们认为第二种含义ISOPA仅被化妆品所超越,因此大多数人都无法抗拒提高智力系数的诱惑。外国品牌所有者(例如耐克和开启)非常适合讲故事,这基本上是模仿国家品牌所有者的一种方式,但是近年来的“定价逻辑”似乎与困难冲突。

国家品牌的总收益幅度保持较高并不断攀升,但是随着计费率,最终的价格战是一个之前的问题。

Uniqlo在趋势方面的成功经验更加令人兴奋,并且基于“质量价格关系”的中心战略。 Uniqlo的速度增加了两倍在这方面仍然是国际公司和国际竞争对手的高效渠道,国家价格上涨。品牌高端或低位的不是使实验室的tagea高或最低,而是有效地将收益转移给消费者。

将来对肉眼看不见,消费者在质量价格上的需求将平等地粉碎所有品牌。

随着国家趋势和收购股息的减少,体育品牌只能对史诗般的历史说再见,并回到最简单的商业本质。消费者是神。重新检查您的品牌定位和渠道设计。也许值得回顾Uniqlo的故事。

编辑:王彭

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

让我们开始查看三个数据集。

1。我所在国家的运动鞋的穿透率达到了约50%。这与美国和日本基本相同。随后的是,全国运动和服装市场在2024年仅增长了5.9%。我们已经说,在过去十年中,完全被中等和高两位的增长而被解雇。

2。从2021年到2023年,新的江棉事件导致国内品牌的参与迅速增加。耐克和阿迪达斯分别降至16.2%和8.7%。 Anta+ Row+其他品牌总计排名第一,9.4%和XP 6.4%,国家品牌的一般参与大于50%。

3。CR5国家体育品牌达到53%,这使中国成为世界上最集中的市场。随着垂直利基运动的增加,主要品牌将变为防守。

蘸:

Euromoniitor

包裹了三个乌云。他们如何逃脱中国主要的运动麸皮DS由安塔(Anta)和李(Li)代表“中年危机”测试?

最好的体育品牌的中期危机

作为一种新的消费,可以为“国家体育股息时期的决赛”的三个悬崖提供内啡肽,以便为集体食品摊位提供,“国家替代方案进入深水区,不再是强大”,并且前三个国家运动鞋和投票,涂料,XTEP与这一新消费无关。

商业数据是先前逻辑的最后验证。 Anta和Low Row品牌连续第六季度只有一个数字增长。该公司的总体增长将取决于其他户外品牌。这不是一个孤立的情况。最近,没有人在上半年宣布那是低音增长,XP将中等增长的增长降低到低均匀的变化数字。

在他的上一次半年度交流会议上,安塔还公开谈论了第一个H的弱点年度ALF。行业折现率有所提高,收入率有所提高,消费者变得更加定价。 ASTA和ROW品牌的年度增长指南已跌至一个数字,而Anta Key超越了NikeHamos,重新考虑了过去三年来我们共享品牌的目标。

2024年是行业的拐点,欧洲人预测,未来五年的增长率仅为5.8%。在下一个周期中,大品牌不仅会面临行业地位,而且还将面临动作减少的影响。

根据命运主义,安塔(Anta)由丁·辛(Ding Shizhong)和他的父亲和兄弟(Cofuin)1991年,由体操亲王于1990年创立,XTEP由与安塔(Anta ding Shizhong)在同一城镇的丁·舒博(Ding Shuibo)建立。

安塔(Anta)今年33岁,没有35岁的年龄,XTEP是38岁。在奥运会股利的出现中幸存下来的该小组的群体与“中型尺寸的墙”相撞。

说话的权利S不可用

1。高地和品牌悲剧的制造

我们必须承认,管理品牌很困难。尽管纺织品和服装生产能力在全球范围内遭受了四次转会,但该品牌仍然由欧洲和美国主导,日本和韩国的市场份额较低。

但是,作为全球高地制造,我们已经建立了一个品牌的电器品牌,过去曾被批评的汽车随着新能源的增加而出现,这是一个迅速使全球市场中的行动自动化的一群品牌(Byd,Geely,Chery,Chery,Xiaoopeng)。大型分布式摩托车也在三个主要独立人士之间进入欧美市场。

但是,在运动鞋和服装领域,我们的国家品牌迅速通过销售,依靠盈利能力,渠道的建设和中国的社交活动来超越耐克和阿迪达斯,但实际上,该品牌的力量始终是Quite缺乏。

时装领域的重点是时尚趋势,其中包括时尚元素的比例。外国人,尤其是欧洲和美国品牌,一直有权定义美国。特别是,最好的设计师的约束力是可以理解的。但是,在体育领域,功能和技术要素是主要卡片,实际上我们的优势是我们的优势,Peror National品牌是制造链接的竞争。我们不会将冲突变成品牌方面的声音。

这也是该行业在商业战争中如此被动的原因。在微笑曲线的下部,如果外国品牌简单地将某些功能传递给上游,则OEM过程将无法获利。

关税反映了国家体育品牌和服装品牌的悲伤。您为什么可以清楚地创建世界上最高质量的产品,但没有世界阶级品牌?

2。利用许多品牌策略,但是奖励期结束了

这些国家公司第一个国家假冒品牌和几个假外国恶魔品牌逐渐逐渐撤出,并最终积累了几种具有民族认同感的产品,这些国家公司也可能消耗了Orbrand的第一波股息。

●安塔(Anta)是基于体育风暴 + CCTV +奥运会的全国组合,但是主要品牌安塔(Anta)的弱点表明,这一步骤不再有效。

●李宁开始是一项利基运动,现在不再有可能建立运动精神。口号“一切皆有可能”的效果逐渐消失。更不幸的是,中国的生活曾经出现在现代民族品牌中,但是由于价格和分销不当,该品牌的潜力甚至比Anta弱。

●XXT用马拉松鞋赢得了坚实的支持点,但问题在于,它尚未在传统的consu脑海中建立品牌形象MERS在1级和2级。

国家品牌采用的第一种方法是模仿主要的国际品牌,并通过影响主要全球活动来运营其主要品牌。

消费者对品牌最佳运动员使用的最佳用途强调,但不同产品的性能并没有发生显着变化。其中许多是由同一公司制造的。但是,世界上最好的体育赛事,例如篮球,足球,橄榄球,高尔夫和网球,基本上由耐克和阿迪达斯等外国品牌主导。

很难说民族品牌的一些攻击。例如,Anta Pike的NBA Estrella设计都没有引导品牌离开圈子。中国是一种制造能力,但实际上,它是体育领域较弱的国家,这使体育品牌难以练习活动,而主要活动的资源垄断是国外体育品牌的最深层次。

如果您的主要品牌无法运作,Cho购买它。选择品牌选择的第二种方法是用曲线拯救该国。事实证明,被桩收购的“额外的痕迹”的利基运行已被证明是成功的。安塔(Anta)是最有效的管理,已成为最大的赢家。 2009年,该公司收购了贝尔国际(Bell International)4亿元人民币的85%,目前对1000亿元人民币进行了评估。名人和我们将在差异化商店中建立图像。

其他品牌将效法他们的榜样。例如,XTL在2019年与Sokoni走廊鞋类的领导者接触,并在2024年完全获得了Sokoni在中国的运营权。那一年,它成为一个伟大的品牌,收入为十亿元。这是对安塔在同一个村庄的想法的完全模仿。

通过他们的品牌运营,安塔(Anta)已成为当地运动鞋和服装的最大领导者,收入超过700亿日元 + XP + 361度。然而,它的主要品牌是335亿元人民币,他和生活之间没有差距。此外,主要品牌和行都开始跌入一个数字的低增长。应当审查到2023年建立的战略目标。这与其他国家品牌面临的困难没有什么不同。

长期的问题是,安塔(Anta)完成了低,中和高标记的总覆盖范围。如果消除了户外股息,那么将来,由多个品牌建立的增长魔术也将是无效的。外国品牌在拒绝几个品牌时更为普遍。

在2008年的顶峰时,Uniqlo也被低,中,高标记所吸引,收购的重合收入为16%。最终,品牌获取仍然没有盈利。最终,他在2021年击败了热马铃薯,其中包括2006年的Adidas Reebok以38亿美元的价格收购。

照片:Anta Brand

2024-2026发展策略资料来源:鸟类证券的安塔体育投资者会议

3。小众标记不限于学习顶部,实际上值得参考

但是,建立和经营品牌是服装行业生死攸关的问题。很少有人知道耐克成立于1964年,在美国创业。出售日本鞋类品牌Corredor Onitsuka Tiger。我没有制作鞋的经验。但是,通过NBA业务,篮球爱好者加深了他们对产品质量和运动精神的认识,然后扩展到了所有类别。

不仅耐克(Nike),而且阿迪达斯(Adidas)这样的十个主要品牌都在故事,供应商或退休运动员中都做出了神奇的变化。没有外国品牌比民族品牌更高尚。国际品牌的成功至少一半来自品牌运营功能。

同时,最大的国家品牌仍然模仿耐克和阿迪达斯经营品牌的方式,加深了EIR品牌形象通过在1级和2级城市建立旗舰店,例如,Champions Store是由Anta推出的,Anta是一家品牌体验商店,其主题是冬季奥运会的主题。实施高效的利用商店策略以及XP发布的九代商店,试图在消费者思想中加强品牌的形象。

从行业的主要参考点中学习并没有重要的问题,但与此同时,我们从事实上观察到我们需要学习更多的其他利基品牌。垂直利基类别的增加减少了主要品牌的参与。全球范围内的一般趋势是该品牌以后建立,但由于对BAC类别中的消费者有更好的了解,因此隐藏了藏身之处。

●1996年,橄榄球凯文(Kevin Star)创立了Under Armour,该星团因运动服而受到汗水的流行,从而缓解了棉花的其他部分。

●luluLelmon成立于1998年,出生于加拿大,但这不是一个重要的服装品牌。为了占据瑜伽裤市场,它们取决于产品和社会营销的实力。

●Crocs成立于2002年,是水上运动的爱好者。它使用具有抗设计,抗菌和抗异构特性(例如鞋子)的特殊材料。

●耐克以他在比赛领域的专业素养而闻名,(2010年,专业的铁人三项运动员和两个职业爱好者)很难抵抗。

在中国,对户外运动的需求也爆炸了,因此这是表达社会和文化表达的一种方式。尽管世界上的主要事件是我们的弱点,但马拉松,登山和露营等利基需求的增加为国家公司提供了恢复其品牌能力的机会。

今天,当运动更长时,新来者不一定会带来不便,而是一种优势。自我媒体的出现利基市场和高质量产品的沟通效率更高,破坏了主要品牌的垄断。这也是近年来耐克和阿迪达斯之间股票绩效绩效下降的主要原因。

但是,在这一趋势中,国家品牌选择了国外的Adquirir利基品牌,并接受它们促进它们,而不是积极探索新趋势。但是成功的案件也值得我们注意。例如,XTEP成为中国国内马拉松比赛的第一条国内走廊,其中包括160倍的旗舰系列,而361产生的盈利价值和综合鞋也很受欢迎。

车轮“质量价格比”

与所有品牌结束平等

1。支付王子的分离主义政府必须完全鞠躬才能服务

在供求不足的时代,为使用轻型资产模型的分销商网络增加杠杆率可以迅速覆盖巨大的低高度市场。甚至耐克都有汤宝(Taobo)和鲍阿纳克(Baoaunque)作为Sheng的Uch,可以实现与当地中国品牌相当的高覆盖率,国家品牌通过依靠分销商来实现狂野的扩张。

长期以来,2011年发生的库存危机表明,运动鞋和服装市场已将短缺变为供应过剩。尽管在这一轮库存危机中已经消除了许多品牌,但近年来,安塔(Anta),李宁(Anta),李宁(Li Ning)和XP逐渐从他们的情况中脱颖而出。

但是,从2019年到2023年,随后的国家替代股息使民族品牌再次享受行业股息,忘记了那些与消费者亲近的人。 Anta(包括行),Li Ning,XTW和361拥有约10,000家商店,尤其是最后一家。商店的效率与直接在国外运营的Uniqlo大不相同。

此外,品牌实体或其主要高管的许多利益与大型分销商有关,因此特许权不能成为王子并获得LO英石。目前,他们正在生产国家产品。在前三个中,只有安塔(Anta)的丁(Anta)通过消除与铁拳相关的房屋并进入2.0频道时完成了直接操纵改革。

随着国家替代方案的短缺和股息的完全终止,毫无疑问,国家品牌直接面临竞争性股票市场。此外,随着一个具有较高在线利率和新媒体增长的类别,品牌信息收益不足以支持价格的提高超过四倍,因此减少运营商的声音至关重要。

不仅品牌运营商,而且他们的消费者都知道他们的渠道构建。该渠道的第一个原则不是完成消费者的分布和收获,也不是在表面上学习DTC和外国品牌水疗中心等高端单词。但是,帮助消费者更有效地实现。

2。实现和利益消费者

目前,国家品牌已经是有点疯狂。

从链接的角度来看,DTC绝对是服务后时代的解决方案。但是,我们了解DTC提高渠道效率并更好地了解消费者。

例如,直接品牌的Goteola DTC比率超过70%,而Lululemon超过90%。结局是Uniqlo,它声称在中国有100%的直接销售,它基于直接销售和商店的效率达到了恒定的增长模型。下降期的好处反映了。

直接销售具有较重,昂贵的资产,并大大降低了上市公司财务报表中的可调节空间,但是将品牌直接与最终消费者保持联系是正确的。

直接销售可以使生态系统MyNorist Omnicanal更加高效。不仅国际垂直品牌,而且家用电子产品和汽车渠道也很短,这使消费者可以具有良好的质量和低价。但是,白色文章仍然信任频道。在线和离线不仅仅是产品,而且频道的当前改革仍然存在7英寸。

目前,国家体育品牌仍处于领先地位,以其管理而闻名的安塔(Anta)于2020年开始进行该频道的DTC改革。某些商店,尤其是高端商店,直接由公司直接指导,一些特许经营者根据公司的标准,并将其分配为五个级别。直接销售 +电子商务目前超过80%。

另一个决定是XP。这将通过今年2月的可分配和可转换债券筹集10亿美元,以促进主要品牌和Soconi DTC的开发。我们希望我们的资本支出将来会增加一倍。

近年来,国家体育品牌一直在重新设计商店的变化和渠道DTC改革,所有这些都弥补了历史债务。至于国家体育品牌是否应该在低级城市中,他们也可以开设大型商店并关闭小型商店以及商店数量的一般削减值得讨论。这就是Bosideng进行这一运动的方式,现在看来已经很好。

照片:服装行业

DTC通道模型来源:植被Segores

除了更好地了解消费者并提高渠道效率外,我们认为第二种含义ISOPA仅被化妆品所超越,因此大多数人都无法抗拒提高智力系数的诱惑。外国品牌所有者(例如耐克和开启)非常适合讲故事,这基本上是模仿国家品牌所有者的一种方式,但是近年来的“定价逻辑”似乎与困难冲突。

国家品牌的总收益幅度保持较高并不断攀升,但是随着计费率,最终的价格战是一个之前的问题。

Uniqlo在趋势方面的成功经验更加令人兴奋,并且基于“质量价格关系”的中心战略。 Uniqlo的速度增加了两倍在这方面仍然是国际公司和国际竞争对手的高效渠道,国家价格上涨。品牌高端或低位的不是使实验室的tagea高或最低,而是有效地将收益转移给消费者。

将来对肉眼看不见,消费者在质量价格上的需求将平等地粉碎所有品牌。

随着国家趋势和收购股息的减少,体育品牌只能对史诗般的历史说再见,并回到最简单的商业本质。消费者是神。重新检查您的品牌定位和渠道设计。也许值得回顾Uniqlo的故事。

编辑:王彭

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance) 上一篇:公平的!黄金的价格突然改变了! 下一篇:没有了

新闻中心

AG真人

QQ:88889999

电话:020-66889888

传真:020-66889777

邮箱:admin@admin.com

地址: 广东省广州市番禺经济开发区58号